En el mundo de las finanzas y la gestión de proyectos, la claridad es poder. Tanto si eres un emprendedor que lanza una startup, un director de proyecto que evalúa una nueva inversión o simplemente una persona que quiere planificar su futuro económico, entender el movimiento real del dinero es crucial. Aquí es donde entra en juego una herramienta fundamental, pero a menudo subestimada: el Diagrama de Flujo de Caja.

Este artículo te guiará a través de todo lo que necesitas saber sobre esta herramienta, desde su concepto básico hasta la aplicación práctica a través de ejemplos detallados que podrás adaptar a tu propia situación.

¿Qué es un Diagrama de Flujo de Caja?

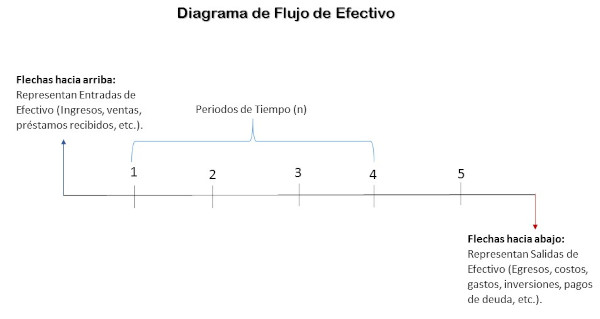

Un Diagrama de Flujo de Caja (también conocido como diagrama de flujos de efectivo o simplemente flujo de caja) es una representación visual gráfica que muestra el momento y la magnitud de los ingresos y egresos de dinero (entradas y salidas de efectivo) asociados a un proyecto, inversión o entidad económica durante un período de tiempo determinado.

Piensa en él como una “radiografía financiera” que captura la salud líquida de una operación. A diferencia de un estado de resultados que puede incluir partidas no monetarias (como las depreciaciones), el flujo de caja se centra exclusivamente en el dinero tangible que entra y sale. Se representa típicamente en una línea de tiempo, donde cada flujo se indica con una flecha:

- Flechas hacia arriba: Representan Entradas de Efectivo (Ingresos, ventas, préstamos recibidos, etc.).

- Flechas hacia abajo: Representan Salidas de Efectivo (Egresos, costos, gastos, inversiones, pagos de deuda, etc.).

La longitud de la flecha suele ser proporcional a la magnitud del flujo, lo que permite una comprensión intuitiva y rápida de la situación.

Elementos Clave de un Diagrama de Flujo de Caja

Para construir y leer correctamente un diagrama de flujo de caja, es esencial entender sus componentes fundamentales:

- Línea de Tiempo: Es el eje horizontal sobre el cual se despliega el diagrama. Se divide en períodos, que pueden ser días, meses, trimestres o años. Es la columna vertebral del gráfico.

- Períodos (n): Cada segmento de la línea de tiempo. Se numeran usualmente como n=0 (el presente), n=1 (final del primer período), n=2 (final del segundo período), y así sucesivamente.

- Flujos de Efectivo (FE): Son las entradas y salidas de dinero. Se representan con flechas verticales ubicadas en el punto de la línea de tiempo en el que ocurren.

- Tasa de Interés o Tasa de Descuento (i): Aunque no siempre se dibuja en el diagrama, es un concepto implícito crucial. Representa el valor del dinero en el tiempo, es decir, la idea de que un dólar hoy vale más que un dólar en el futuro debido a su capacidad potencial de generar intereses. Se expresa en porcentaje (ej., 10% anual).

¿Cómo se Realiza un Diagrama de Flujo de Caja? Un Proceso Paso a Paso

Crear un diagrama de flujo de caja es un proceso sistemático. Sigue estos pasos:

- Definir el Alcance y el Período de Análisis: ¿Estás analizando un proyecto de 5 años? ¿Tu presupuesto personal mensual? Define claramente el horizonte temporal.

- Identificar Todos los Flujos Relevantes: Haz una lista exhaustiva de todas las entradas y salidas de dinero esperadas. Sé meticuloso; olvidar un costo puede distorsionar por completo el análisis.

- Determinar el Momento de Cada Flujo: Asigna cada flujo a un período específico (n=0, n=1, etc.). Es crucial saber cuándo ocurre el movimiento de dinero.

- Clasificar los Flujos: Agrúpalos en categorías como Inversión Inicial, Gastos Operativos, Ingresos por Ventas, etc. Esto ayuda a la organización.

- Dibujar la Línea de Tiempo: Traza una línea horizontal y divídela en los períodos definidos.

- Dibujar las Flechas: Coloca las flechas en sus períodos correspondientes.

- Flechas hacia arriba para las entradas.

- Flechas hacia abajo para las salidas.

- Intenta que la longitud de la flecha sea proporcional al monto (esto no siempre es exacto, pero visualmente ayuda).

Una vez completado el diagrama, puedes utilizarlo para realizar cálculos financieros vitales, como el Valor Presente Neto (VPN) o la Tasa Interna de Retorno (TIR), que te permitirán tomar decisiones informadas.

Lista de Ejemplos Detallados de Diagramas de Flujo de Caja

Para solidificar tu comprensión, aquí hay una serie de ejemplos prácticos y detallados.

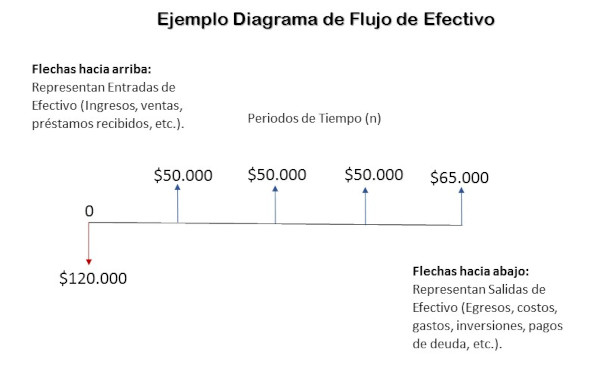

Ejemplo 1: Lanzamiento de un Nuevo Producto (Empresa “TecnoPlus”)

Situación: TecnoPlus decide lanzar un nuevo gadget. El proyecto tiene una duración estimada de 4 años.

- Año 0 (Inversión Inicial):

- Salida: Inversión en maquinaria y equipo: $100,000.

- Salida: Costos de investigación y desarrollo: $20,000.

- Años 1 al 3 (Operación):

- Entrada: Ingresos por ventas: $80,000 anuales.

- Salida: Costos de producción y gastos operativos: $30,000 anuales.

- Flujo Neto Anual: $80,000 – $30,000 = $50,000 de entrada.

- Año 4 (Año Final y Valor de Rescate):

- Entrada: Ingresos por ventas (último año): $80,000.

- Salida: Costos operativos: $30,000.

- Entrada: Se vende la maquinaria obsoleta (Valor de Rescate): $15,000.

- Flujo Neto Año 4: $80,000 – $30,000 + $15,000 = $65,000 de entrada.

Diagrama de Flujo de Caja:

Análisis: El diagrama muestra claramente una gran salida inicial, seguida de entradas constantes y positivas, culminando con un flujo mayor en el último año. Un análisis de VPN con una tasa de descuento apropiada determinaría si esta inversión es rentable.

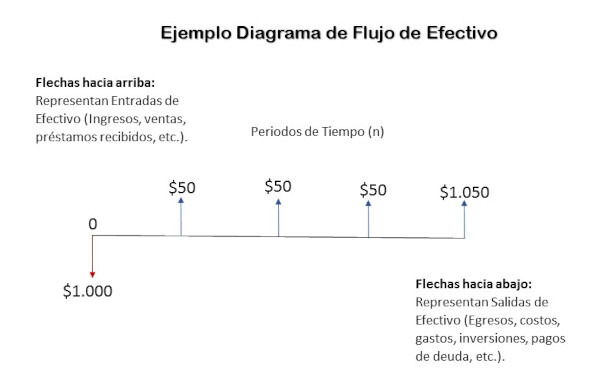

Ejemplo 2: Evaluación de un Bono Gubernamental

Situación: Inviertes en un bono del gobierno con un valor facial de $1,000, una tasa cupón del 5% y un vencimiento a 4 años.

- Año 0 (Inversión Inicial):

- Salida: Compra del bono: $1,000.

- Años 1 al 3:

- Entrada: Pago de cupones anuales (5% de $1,000): $50 anuales.

- Año 4 (Vencimiento):

- Entrada: Último pago de cupón: $50.

- Entrada: Devolución del valor facial del bono: $1,000.

- Flujo Total Año 4: $1,050.

Diagrama de Flujo de Caja:

Análisis: Este es un flujo de caja típico de un activo de renta fija. El inversor puede calcular el rendimiento del bono (YTM) encontrando la tasa de descuento (i) que hace que el VPN de todos estos flujos sea igual a cero.

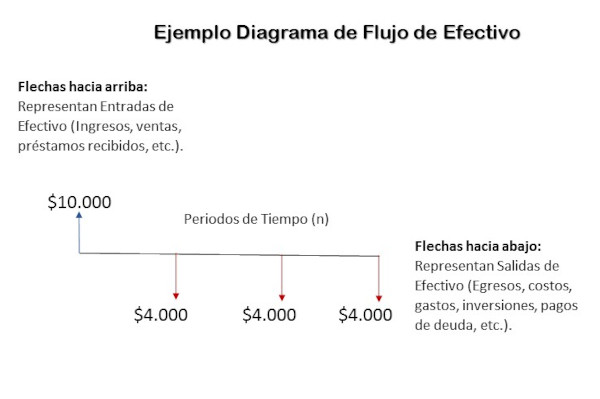

Ejemplo 3: Solicitud de un Préstamo Personal

Situación: María solicita un préstamo de $10,000 para remodelar su casa, con un plazo de 3 años y una tasa de interés del 8% anual.

- Año 0 (Presente):

- Entrada: Recibe el desembolso del préstamo: $10,000.

- Años 1 y 2:

- Salida: Pago anual que incluye capital e intereses (usando una fórmula de anualidad, supongamos): $4,000.

- Año 3:

- Salida: Último pago anual: $4,000.

Diagrama de Flujo de Caja (Desde la perspectiva de María):

Análisis: Para María, es una entrada grande inicial seguida de salidas periódicas. Para el banco, el diagrama sería exactamente el opuesto: una salida inicial y luego entradas.

Conclusión

El diagrama de flujo de caja es mucho más que un simple gráfico; es un lenguaje universal para la toma de decisiones financieras. Al transformar números complejos en una representación visual intuitiva, nos permite captar de un vistazo la esencia de un proyecto, una inversión o un plan financiero.

Desde la empresa más grande hasta el presupuesto familiar más modesto, dominar la creación e interpretación de estos diagramas es una habilidad indispensable para cualquiera que busque tomar el control de su destino económico. Empieza por dibujar el flujo de caja de tu próxima decisión financiera y verás con claridad el camino hacia una mayor rentabilidad y estabilidad.