Las cuentas de pasivos son las cuentas del Balance General o Estado de Situación Financiera que más nos tienden a preocupar, pues representan las deudas y obligaciones que la entidad económica tiene a una fecha determinada.

Estas cuentas de pasivos son cuentas reales que ocupan el segundo grupo de cuentas en el Balance General después de los activos, pues estas cuentas restan a los activos para la determinación de patrimonio o capital.

Siendo la ecuación patrimonial, activo menos pasivo igual a capital.

Como toda partida contable, el registro de los pasivos también juega un rol fundamental para las entidades económicas sean estas empresas unipersonales o sociedades.

Los registros contables de estas cuentas en el Balance General permiten mediante un análisis financiero conocer la capacidad que tiene la empresa para enfrentar sus deudas y obligaciones; pues, asumir deudas más de las que la empresa puede cumplir en los términos establecidos puede comprometer el patrimonio y la estabilidad financiera de la entidad.

Por ende, es importante aprender a identificar cada uno de las deudas y obligaciones, ya que por muy pequeños que sean, todas las deudas suman a las cuentas de pasivos.

Para que aprendas a identificarlos en este post te explicaremos cuáles son las cuentas de pasivos que integran el Balance General.

Pasivos desde el punto de vista contable

Las Normas Internacionales de Información Financiera (NIIF) y las Normas Internacionales de Contabilidad (NIC), definen los pasivos de siguiente manera:

“Un pasivo es una obligación presente de la entidad, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de recursos que incorporan beneficios económicos.” NIC 37 (10).

“El suceso que da origen a la obligación es todo aquel suceso del que nace una obligación de pago, de tipo legal o implícita para la entidad, …” NIC 37 (10).

“Una característica esencial de un pasivo es que la entidad tiene una obligación presente de actuar de una forma determinada.” NIIF para Pymes.

Tal como lo describe la normativa internacional, los pasivos son obligaciones actuales que implican un compromiso de pago a futuro, por tanto, la entidad debe desprenderse de recursos para afrontar dichos compromisos.

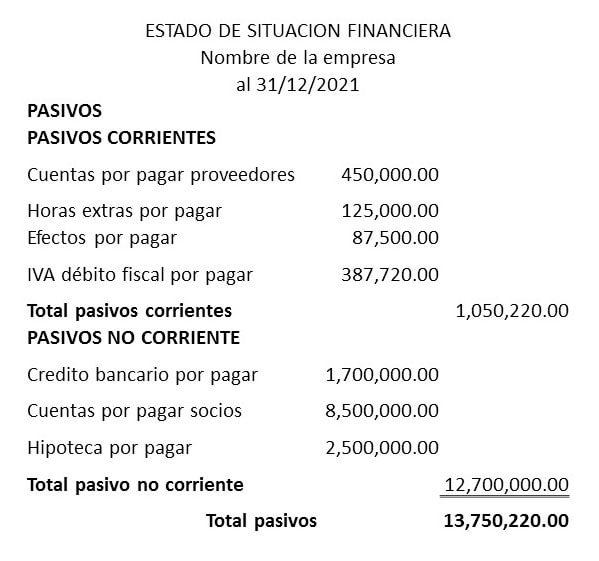

Estas cuentas de pasivos a su vez pueden clasificarse en dos grupos en el Balance General que son pasivos corrientes y los pasivos no corrientes.

Ejemplos de cuentas de pasivos corrientes:

Las cuentas de pasivo corriente, también llamadas pasivos circulantes son aquellas que se encuentran representadas por obligaciones de pago que se deben asumir en un corto plazo que no superan el año.

Siendo ejemplos de cuentas de pasivos corrientes en el Balance General las siguientes:

Cuentas por pagar proveedores

Son deudas que se adquieren por las compras de insumos y materias prima financiadas, siendo necesarias para poder llevar a cabo la actividad productiva dela empresa.

Remuneraciones laborales por pagar

Son todas aquellas obligaciones laborales como sueldos, horas extras, vacaciones y otros compromisos que están pendientes de pago a favor de los trabajadores.

Efectos por pagar a corto plazo.

Se encuentra representado por todas aquellas obligaciones contraídas mediante documentos mercantiles como pagarés, letras de cambio, cheques u otros, cuya obligación debe cancelarse en menos de un año.

Impuestos por pagar

Son todas aquellas obligaciones que la entidad contrae con la administración tributaria o con el estado, como lo es el impuesto de IVA cuando hay excedente de débitos fiscales, Impuesto Sobre Sociedades, impuestos municipales u otros que estén pendientes por pagar.

Ejemplos de cuentas de pasivos no corrientes:

Las cuentas de pasivos no corrientes representan deudas y obligaciones contraídas por la entidad, pero que su tiempo para pagarse o amortizarse en su totalidad abarcan periodos largo plazo que superan el año.

Algunos ejemplos de cuentas de pasivos corrientes en el Balance Genera son:

Cuentas por pagar a largo plazo:

Son todas aquellas obligaciones que abarcan periodos a largo plazo para amortizar la deuda, siendo su valor bastante elevado, como lo son, los créditos bancarios o financiamientos de terceros o incluso de los mismos socios, generalmente para la financiación de nuevos proyectos.

Hipotecas por pagar:

Son aquellas deudas que la empresa asume para la adquisición de un nuevo inmueble como locales comerciales, pero colocando como garantía el mismo activo, deuda que sé ira amortizando en cuotas de pago hasta cancelar la totalidad de la deuda contraída, que incluye el capital prestado más los intereses.

Efectos por pagar a largo plazo:

Son todas las obligaciones que la empresa adquiere por medio de documentos mercantiles como pagaré, letras de cambio, cheques, u otros; pero su plazo de pago superan el año.

Diferidos a largo plazo:

Representan todas aquellas obligaciones contraídas con terceros, por ingresos o beneficios recibidos de manera anticipada, cuyo parte de la contraprestación a cumplir excede del año, como lo son los alquileres cobrados por anticipado, anticipos de clientes, u otros.