En el ámbito contable y financiero, es fundamental comprender la diferencia entre costos operativos y gastos administrativos, ya que ambos conceptos influyen en la determinación de la rentabilidad de una empresa.

Aunque a veces se usan indistintamente, tienen características y tratamientos contables distintos.

En este artículo, analizaremos cada uno de ellos, sus características, las diferencias que los distinguen, y su tratamiento contable.

¿Qué son Costos Operativos?

Los costos operativos (también llamados costos de operación) son aquellos gastos directamente relacionados con la producción y comercialización de bienes o servicios de una empresa. Estos costos son esenciales para mantener las actividades principales del negocio.

Ejemplos:

- Materias primas

- Mano de obra directa

- Costos de fabricación

- Gastos de logística y distribución

¿Qué son Gastos Administrativos?

Los gastos administrativos son aquellos desembolsos necesarios para el funcionamiento general de la empresa, pero que no están directamente vinculados a la producción o venta de productos.

Ejemplos:

- Salarios del personal administrativo

- Servicios públicos (luz, agua, internet)

- Alquiler de oficinas

- Gastos legales y contables

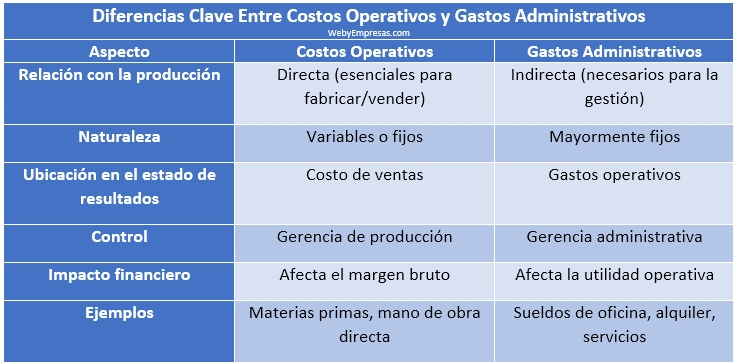

Características de los Costos Operativos y Gastos Administrativos

Sus principales características son:

Características de los Costos Operativos

- Directamente vinculados a la producción: Son esenciales para la fabricación o prestación de servicios.

- Variables o fijos: Pueden variar según el nivel de producción (costos variables) o mantenerse constantes (costos fijos).

- Impactan en el costo de ventas: Se reflejan en el estado de resultados como parte del costo de los bienes vendidos (COGS).

- Controlados por el área operativa: La gerencia de producción suele gestionarlos.

- Afectan el margen bruto: Inciden directamente en la utilidad bruta.

Características de los Gastos Administrativos

- No vinculados a la producción: Son necesarios para la gestión, pero no para la fabricación.

- Generalmente fijos: No suelen variar con el volumen de producción.

- Registrados como gastos del periodo: Se contabilizan en el estado de resultados como gastos operativos.

- Gestionados por áreas administrativas: Finanzas, recursos humanos y dirección general los controlan.

- Afectan la utilidad operativa: Reducen el beneficio antes de impuestos e intereses.

Diferencias Clave Entre Costos Operativos y Gastos Administrativos

Tratamiento Contable de Costos Operativos y Gastos Administrativos

Veamos cómo se registran los Costos Operativos y Gastos Administrativos en la administración de empresas:

Tratamiento Contable de los Costos Operativos

- Registro en el costo de ventas (COGS):

- Se incluyen en el estado de resultados como parte del costo directo de producción.

- Ejemplo:

Ventas: $100,000

(-) Costo de ventas: $60,000 (incluye costos operativos)

= Utilidad bruta: $40,000

- Inventario y reconocimiento:

- En empresas manufactureras, los costos operativos pueden capitalizarse como inventario hasta que se venda el producto.

- Impacto en impuestos:

- Dado que reducen la utilidad bruta, disminuyen la base imponible.

Tratamiento Contable de los Gastos Administrativos

- Registro como gastos del periodo:

- Se contabilizan en el estado de resultados bajo “Gastos de venta, generales y administrativos” (SG&A).

- Ejemplo:

Utilidad bruta: $40,000

(-) Gastos administrativos: $15,000

= Utilidad operativa: $25,000

- No se capitalizan:

- A diferencia de los costos operativos, estos gastos no se incorporan al valor del inventario.

- Deducción fiscal:

- Son totalmente deducibles en el periodo en que se incurren.

Conclusión

Entender la diferencia entre costos operativos y gastos administrativos es clave para:

- Mejorar la gestión financiera (identificar áreas de reducción de costos).

- Optimizar la contabilidad (clasificar correctamente los gastos).

- Tomar decisiones estratégicas (evaluar rentabilidad y eficiencia).

Mientras que los costos operativos están ligados directamente a la producción y afectan el margen bruto, los gastos administrativos son necesarios para la gestión empresarial y reducen la utilidad operativa. Ambos son esenciales, pero su manejo contable y financiero difiere significativamente.

Al dominar estos conceptos, las empresas pueden elaborar estados financieros más precisos y tomar decisiones más informadas para maximizar su rentabilidad.