En el dinámico y competitivo mundo de las organizaciones, los administradores se enfrentan diariamente a complejas decisiones que van más allá de la simple eficiencia o rentabilidad. Compiten por información, liderazgo y recursos limitados, un escenario donde la posibilidad de conflictos al seleccionar los fines y los medios para lograrlos es muy alta.

En este contexto, la cuestión sobre qué criterios deben guiar el comportamiento ético se vuelve decisiva. La administración, por tanto, no puede entenderse plenamente sin un sólido marco ético que oriente la acción directiva, proteja a los stakeholders y construya una legitimidad social duradera.

En este artículo exploraremos la intrínseca relación entre la administración y las teorías éticas, proporcionando un mapa conceptual para navegar los dilemas morales en el ámbito organizacional.

¿Qué es la Ética en la Administración?

La ética, en términos generales, es la rama de la filosofía que estudia la moral, los principios y valores que rigen el comportamiento humano. Trata de responder a la pregunta fundamental: “¿Qué debo hacer?”.

Trasladada al campo administrativo, la ética empresarial se convierte en el estudio de los estándares morales y cómo se aplican a los sistemas y organizaciones. No se trata solo de evitar lo ilegal, sino de buscar lo correcto, lo justo y lo bueno en las decisiones que afectan a empleados, clientes, proveedores, accionistas y la sociedad en general.

Un administrador ético no solo cumple la ley (lo cual es un mínimo exigible), sino que actúa con integridad, equidad y responsabilidad, incluso cuando las reglas no son explícitas. Implica reconocer que toda decisión gerencial tiene una dimensión moral, desde la fijación de precios y las condiciones laborales hasta el impacto ambiental y la transparencia informativa.

La Ética en el Proceso Administrativo

La ética no es un complemento opcional, sino un elemento transversal que debe integrarse en cada una de las etapas clásicas del proceso administrativo: planificación, organización, dirección y control.

- Planificación: Al establecer objetivos y diseñar estrategias, la ética cuestiona los fines en sí mismos. ¿Son lícitos y socialmente beneficiosos los objetivos de la organización? ¿Los medios previstos para alcanzarlos respetan los derechos de las personas y las normas de justicia? Un plan ético considera las consecuencias a largo plazo para todos los afectados.

- Organización: Al diseñar la estructura, asignar recursos y definir puestos, la ética exige equidad, imparcialidad y respeto. Implica crear culturas organizacionales que promuevan la honestidad, rechacen la discriminación y fomenten un ambiente de trabajo saludable.

- Dirección (Liderazgo): Aquí la ética es fundamental. El estilo de liderazgo, la motivación, la comunicación y la forma de resolver conflictos reflejan los valores del administrador. Un líder ético inspira con el ejemplo, escucha, es transparente y trata a su equipo con dignidad.

- Control: Los sistemas de control (métricas, evaluaciones, auditorías) deben ser justos y transparentes. Un control ético evita la manipulación de datos, sanciona desviaciones no solo económicas sino también de conducta, y protege a quien reporta irregularidades (whistleblowers).

Teorías Éticas en la Administración: Tres Enfoques Normativos

Para analizar y resolver los dilemas éticos, los administradores pueden apoyarse en teorías morales consolidadas. En el campo de la ética normativa se han desarrollado tres tipos de teorías básicas que ofrecen perspectivas complementarias:

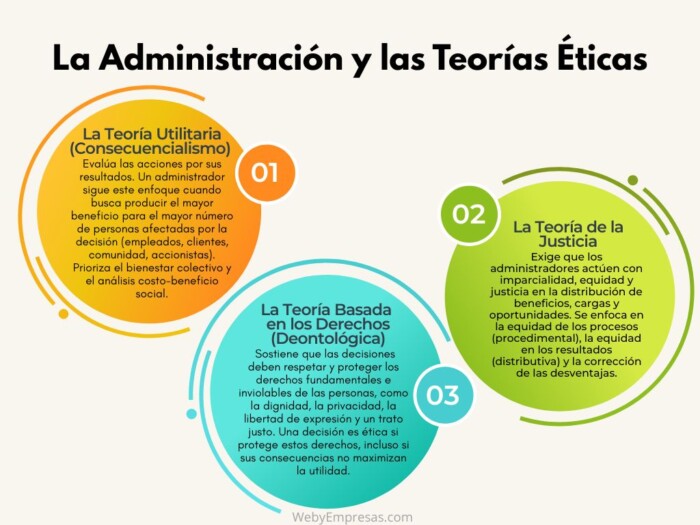

1. La Teoría Utilitaria (Consecuencialismo)

Esta teoría, asociada a filósofos como Jeremy Bentham y John Stuart Mill, aduce que los planes y las acciones deben evaluarse principalmente por sus consecuencias. El principio subyacente es el de la mayor felicidad: las decisiones deben producir el mayor bienestar (o el menor daño) para el mayor número de personas afectadas.

Aplicación administrativa: Un gerente utilitario tomaría una decisión basándose en un análisis costo-beneficio social amplio. Por ejemplo, al considerar una reestructuración que implica despidos, evaluaría no solo el ahorro financiero para la empresa, sino el impacto en las familias de los empleados, la comunidad local y la moral del resto del equipo. La inversión en tecnología más limpia, aunque costosa a corto plazo, se justifica por los beneficios a largo plazo para la salud pública y el medio ambiente (el “mayor número”).

Limitaciones: Puede pasar por alto los derechos de las minorías (“sacrificables” por el bien mayor) y es difícil medir y comparar cuantitativamente el “bienestar” de diferentes grupos.

2. La Teoría Basada en los Derechos (Deontológica)

Esta perspectiva, influenciada por el pensamiento de Immanuel Kant, sostiene que todas las personas poseen derechos básicos inherentes a su dignidad humana, que no deben ser violados, incluso si hacerlo produce un bien mayor. Estos derechos incluyen la libertad de conciencia, la privacidad, la libertad de expresión y un trato justo.

Aplicación administrativa: Un administrador que sigue esta teoría priorizaría el respeto irrestricto a los derechos de los individuos. Esto se traduce en políticas de no discriminación, respeto a la privacidad de los datos de empleados y clientes, garantía de condiciones laborales seguras y dignas, y libertad para expresar preocupaciones éticas sin represalias. Rechazaría, por ejemplo, espiar las comunicaciones privadas de los empleados para aumentar la productividad, aunque eso pudiera traer beneficios para la empresa, porque viola un derecho fundamental.

Limitaciones: Un enfoque rígido en los derechos absolutos puede dificultar la resolución de conflictos cuando derechos igualmente válidos entran en colisión (ej.: la libertad de expresión vs. un ambiente libre de acoso).

3. La Teoría de la Justicia

Desarrollada por filósofos como John Rawls, esta teoría exige que quienes toman decisiones se guíen por la justicia, la equidad y la imparcialidad. Pregunta: ¿La distribución de beneficios y cargas es justa? ¿Las reglas del juego se aplican a todos por igual? Promueve principios como la equidad retributiva (salario justo por trabajo), la justicia distributiva (reparto equitativo de recursos) y la justicia procedimental (procesos transparentes e imparciales).

Aplicación administrativa: Un líder justo asegura que los salarios sean equitativos y proporcionales a la responsabilidad y desempeño, que las oportunidades de promoción estén abiertas a todos bajo criterios objetivos, y que las sanciones se apliquen de manera consistente. Se opondría a favoritismos, a brechas salariales injustificadas por género o etnia, y diseñaría políticas que compensen desventajas iniciales (ej.: programas de inclusión).

Limitaciones: Puede haber desacuerdo sobre qué constituye un criterio “justo” para distribuir recursos (¿mérito, necesidad, igualdad?).

Conclusión

La administración moderna no puede eludir su dimensión ética. Las teorías utilitaria, de derechos y de justicia ofrecen lentes valiosos para examinar los dilemas. En la práctica, un administrador efectivo y responsable no se adhiere dogmáticamente a una sola, sino que las integra en un enfoque pluralista.

La reflexión ética consciente permite construir organizaciones no solo exitosas en el mercado, sino también legítimas y valiosas para la sociedad, transformando la administración de una mera técnica de gestión en una práctica profundamente humana y social.