En el mundo de la gestión empresarial y administrativa, la planificación financiera es un pilar fundamental para el éxito. Dentro de esta planificación, el presupuesto actúa como una hoja de ruta que guía las decisiones económicas de una organización.

Sin embargo, para que el presupuesto sea efectivo, no basta con elaborar cifras; se requiere un documento que estandarice, comunique y supervise todo el proceso. Ese documento es el Manual de Presupuesto.

¿Qué es un Manual de Presupuesto?

Un Manual de Presupuesto es la presentación en forma escrita de las políticas, procedimientos, propósitos y funcionamiento del presupuesto dentro de una entidad. No se limita a ser un simple instructivo técnico, sino que constituye una guía integral que detalla el papel del personal responsable del control de las operaciones, así como la información que se debe obtener como resultado de la implantación y ejecución presupuestaria.

En esencia, este manual responde a preguntas clave: ¿quién hace qué?, ¿cuándo?, ¿cómo?, ¿con qué herramientas? y ¿con qué objetivos? Al documentar de manera formal todos los aspectos relacionados con la elaboración y seguimiento del presupuesto, se evita la improvisación y se establece un marco de trabajo claro para todos los involucrados.

Importancia del Manual de Presupuesto

La implementación de un Manual de Presupuesto aporta beneficios estratégicos y operativos significativos. A continuación, se destacan los más relevantes:

1. Uniformidad en la elaboración

Sin un manual, cada departamento o responsable podría elaborar su presupuesto siguiendo criterios distintos, lo que generaría inconsistencias y dificultades para consolidar la información. El manual establece formatos, métodos y definiciones comunes, garantizando que todas las áreas hablen el mismo «idioma presupuestario».

2. Comunicación de fines y resultados esperados

El manual permite hacer conocer al personal los fines que se persiguen con el presupuesto (por ejemplo, reducir costos, aumentar inversiones, optimizar recursos) y los resultados que se esperan obtener. Esto alinea los esfuerzos individuales con la estrategia global de la organización.

3. Delimitación de responsabilidades

Al especificar claramente quién es responsable de cada etapa del proceso presupuestario (desde la recolección de datos hasta la aprobación final), se evitan duplicidades, omisiones y conflictos. Esta delimitación facilita las labores de supervisión y control, ya que se sabe a quién pedir cuentas.

4. Control y seguimiento efectivo

El manual incluye instructivos para la supervisión y el control, así como mecanismos para informar a la dirección. Esto permite detectar desviaciones a tiempo y tomar acciones correctivas antes de que los problemas se agraven.

5. Facilitación de la capacitación y la auditoría

Un manual bien elaborado sirve como material de formación para nuevos empleados y como referencia para auditores internos o externos, quienes pueden verificar que el proceso presupuestario se ajusta a lo establecido.

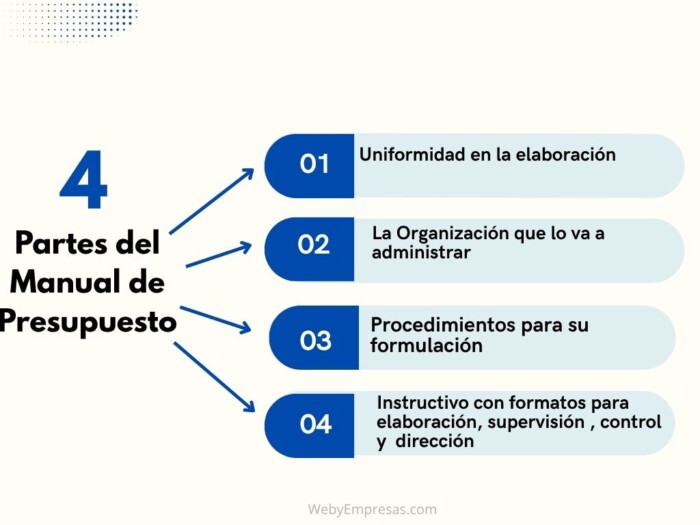

Partes fundamentales de un Manual de Presupuesto

Para que cumpla su propósito, todo Manual de Presupuesto debe contener, como mínimo, los siguientes elementos:

1. Período que abarca el presupuesto

Se debe indicar de manera explícita el horizonte temporal del presupuesto. Puede ser anual, semestral, trimestral o incluso quincenal, dependiendo de la naturaleza del negocio. También es común incluir presupuestos móviles (rolling budgets) que se actualizan periódicamente. El manual debe especificar las fechas de inicio y cierre del ciclo presupuestario, así como los plazos para cada etapa.

2. Organización que lo va a administrar

Aquí se identifica la estructura administrativa responsable del presupuesto. Se detalla qué áreas, comités o cargos participan: por ejemplo, la dirección financiera, el comité de presupuestos, los gerentes de cada unidad de negocio, etc. También se describen las líneas de autoridad y comunicación entre estos actores.

3. Procedimientos para su formulación

Esta sección describe paso a paso cómo se construye el presupuesto desde cero. Incluye:

- Calendario de actividades (fechas clave).

- Métodos de proyección (incrementos porcentuales, base cero, tendencias históricas, etc.).

- Supuestos económicos y financieros (inflación esperada, tipo de cambio, crecimiento del mercado).

- Proceso de negociación y aprobación (quién revisa, quién corrige, quién da el visto bueno final).

4. Instructivo de formas para elaboración, supervisión y control, así como para información a la dirección

Esta es una de las partes más prácticas y detalladas. Incluye:

- Formatos estandarizados (planillas, plantillas de Excel o software) que deben usar todas las áreas para presentar sus propuestas.

- Instrucciones para llenar cada campo de dichos formatos.

- Indicadores clave de seguimiento (KPIs) y frecuencia con que deben reportarse.

- Modelos de informes periódicos para la dirección (reportes de ejecución presupuestaria, análisis de desviaciones, pronósticos revisados).

- Procedimientos para solicitar modificaciones o desviaciones justificadas.

Además de estos cuatro componentes principales, un manual completo puede incluir glosario de términos, anexos con ejemplos numéricos y políticas generales sobre tratamiento de imprevistos.

Ejemplo práctico de un Manual de Presupuesto (versión resumida)

A continuación, se presenta un ejemplo sintético aplicado a una empresa mediana del sector comercio llamada Distribuidora El Sol S.A., dedicada a la venta de productos de limpieza.

- Período que abarca

- Tipo: Presupuesto anual con revisión trimestral.

- Período: Del 1 de enero al 31 de diciembre de cada año.

- Calendario:

- Octubre a noviembre del año anterior: elaboración de anteproyectos por cada departamento.

- Diciembre: consolidación y aprobación por la gerencia general.

- Enero: publicación del manual actualizado.

- Organización responsable

- Comité de Presupuesto: Integrado por el Gerente General (presidente), Gerente Financiero (coordinador), Gerente de Ventas, Gerente de Logística y Gerente de RR.HH.

- Oficina de Presupuesto: Dependiente de la Gerencia Financiera, con dos analistas que reciben, verifican y consolidan la información.

- Responsables por área: Cada gerente funcional es responsable de elaborar y ejecutar el presupuesto de su departamento.

- Procedimientos de formulación

- Paso 1: La Gerencia Financiera emite directrices generales: inflación proyectada (5%), crecimiento de ventas esperado (8%), tope de aumento de planilla (4%).

- Paso 2: Cada gerente elabora su anteproyecto usando el formato estándar (ver instructivo). Ventas proyecta ingresos por línea de producto; Logística presupuesta costos de transporte y almacenaje; RR.HH. prevé contrataciones y capacitaciones.

- Paso 3: Los anteproyectos se entregan a la Oficina de Presupuesto, que verifica consistencia aritmética y alineación con las directrices.

- Paso 4: El Comité de Presupuesto revisa, solicita ajustes y aprueba el presupuesto integrado.

- Paso 5: El presupuesto aprobado se comunica a todas las áreas mediante el manual definitivo.

- Instructivo de formas (extracto)

- Formato A-1 (Ingresos): Hoja de cálculo con columnas para mes, producto, cantidad, precio unitario, ingreso bruto, descuentos, ingreso neto. Debe incluir fórmulas de validación.

- Formato B-3 (Gastos operativos): Clasificados en fijos (alquiler, sueldos administrativos) y variables (comisiones, fletes). Cada gasto debe tener una justificación escrita si supera en 10% al del año anterior.

- Supervisión mensual: Cada responsable envía un reporte de ejecución (Formato C-1) que compara lo presupuestado vs. lo real, con explicación de desviaciones superiores al 5%.

- Informe trimestral a dirección: Resumen ejecutivo de dos páginas que incluye indicadores clave: margen bruto, rotación de inventario, cumplimiento de ventas. Se presenta en reunión del comité dentro de los 15 días posteriores al cierre del trimestre.

- Control y ajustes: Si una desviación es recurrente, el área afectada debe proponer un plan correctivo en un plazo de 7 días. Cualquier modificación al presupuesto anual requiere aprobación del Comité.

Conclusión

El Manual de Presupuesto es mucho más que un documento administrativo; es una herramienta estratégica que transforma el presupuesto de una simple colección de números en un sistema de gestión dinámico, transparente y alineado con los objetivos organizacionales. Al definir el período, la organización responsable, los procedimientos de formulación y un instructivo detallado para elaborar, supervisar, controlar y reportar, el manual proporciona orden, disciplina y claridad.

Las empresas que operan sin un manual de presupuesto suelen enfrentar problemas como falta de coordinación, responsabilidades difusas, reportes inconsistentes y dificultades para controlar el desempeño financiero. En cambio, aquellas que adoptan este instrumento logran una elaboración uniforme, comunican eficazmente los fines y resultados esperados a todo el personal, delimitan responsabilidades y facilitan las labores de supervisión y control.

Por ello, tanto para emprendedores que inician como para grandes corporaciones, dedicar tiempo a redactar y mantener actualizado un Manual de Presupuesto es una inversión que se traduce en mejor toma de decisiones, mayor eficiencia operativa y, en última instancia, mejores resultados económicos.