En el dinámico y competitivo mundo empresarial, la incertidumbre es una constante. La capacidad de una organización para no solo sobrevivir sino también para prosperar depende en gran medida de su habilidad para planificar, controlar y dirigir sus recursos financieros de manera efectiva. En el corazón de esta gestión estratégica se encuentra el presupuesto, una herramienta indispensable que trasciende la mera predicción de ingresos y gastos.

Un presupuesto bien estructurado es un mapa detallado, un instrumento de comunicación y un mecanismo de control que alinea los esfuerzos de toda la organización hacia objetivos comunes. Sin embargo, la eficacia de un presupuesto no surge por azar; está cimentada en una serie de directrices fundamentales conocidas como los principios del presupuesto.

Estos principios, clasificados en grupos según la función gerencial que apoyan, constituyen el marco ético y práctico que garantiza que el proceso presupuestario sea robusto, realista y, en última instancia, exitoso.

¿Qué es un Presupuesto en el Ámbito Empresarial?

Un presupuesto empresarial es un plan de acción cuantificado y formalizado que expresa, en términos financieros, los objetivos estratégicos de una empresa para un período futuro determinado (generalmente un año). Lejos de ser un simple documento contable, el presupuesto es una herramienta de gestión que cumple tres funciones primordiales:

- Planificación: Obliga a la dirección a mirar hacia el futuro, anticipando oportunidades y desafíos, y a definir estrategias para alcanzar sus metas.

- Control: Establece un estándar de desempeño contra el cual se pueden comparar los resultados reales, permitiendo identificar desviaciones y tomar acciones correctivas a tiempo.

- Coordinación y Comunicación: Integra las actividades de los distintos departamentos (ventas, producción, marketing, etc.), asegurando que todos trabajen de manera cohesionada hacia los mismos fines. Comunica los objetivos y las prioridades de la empresa a toda la organización.

En esencia, un presupuesto traduce la visión y la estrategia de la empresa en números, proporcionando un rumbo claro y un mecanismo para mantenerse en él.

Principios Presupuestarios: Pilares de una Buena Gestión

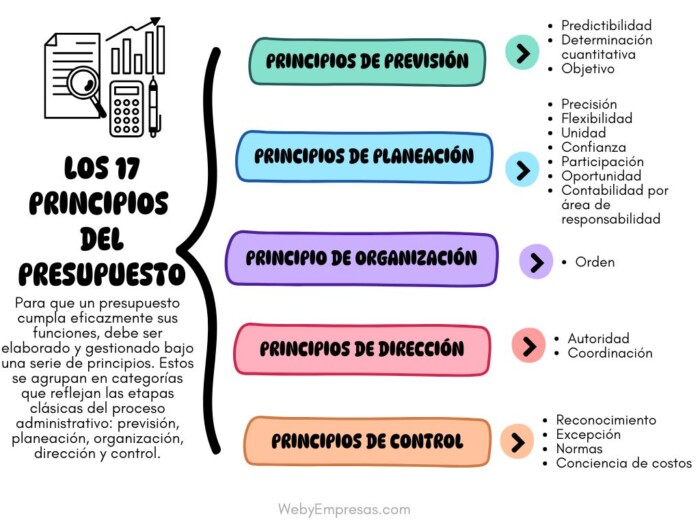

Para que un presupuesto cumpla eficazmente sus funciones, debe ser elaborado y gestionado bajo una serie de principios. Estos se agrupan en categorías que reflejan las etapas clásicas del proceso administrativo: previsión, planeación, organización, dirección y control.

Principios de Previsión

Este grupo de principios subraya la necesidad de estudiar y anticipar el futuro, sentando las bases sobre las que se construirá el presupuesto.

- Predictibilidad:Se refiere a la necesidad de basar las estimaciones presupuestarias en el análisis de datos históricos, tendencias del mercado, condiciones económicas y cualquier información relevante que permita prever el comportamiento futuro. No se trata de adivinar, sino de pronosticar con el mayor grado de certeza posible.

- Determinación Cuantitativa:Exige que todas las previsiones y objetivos se expresen en términos monetarios o unidades concretas y medibles. Un objetivo como “aumentar las ventas” es vago; en cambio, “aumentar las ventas en un 15%, alcanzando los $2 millones” es cuantificable y, por lo tanto, presupuestable.

- Objetivo:El presupuesto debe estar alineado con y derivarse de los objetivos estratégicos generales de la empresa. Cada partida del presupuesto debe responder a la pregunta: “¿Cómo contribuye esto a lograr nuestros metas globales?”.

Principios de Planeación

Una vez hechas las previsiones, estos principios guían el diseño mismo del presupuesto, asegurando que sea una herramienta útil y práctica para la toma de decisiones.

- Precisión:Aunque se trabaja con estimaciones, se debe buscar el mayor nivel de exactitud posible. Un presupuesto demasiado optimista o pesimista pierde toda su credibilidad y utilidad.

- Flexibilidad:El presupuesto no puede ser un documento rígido. Debe permitir ajustes o revisiones ante cambios imprevistos en el entorno (e.g., una crisis económica, la entrada de un nuevo competidor). Los presupuestos flexibles o “rolling budgets” son una respuesta práctica a este principio.

- Unidad:Todas las áreas y departamentos de la empresa deben utilizar los mismos criterios, metodologías y períodos de tiempo en la elaboración de sus presupuestos parciales. Esto garantiza la coherencia y permite la consolidación de un presupuesto maestro.

- Confianza:El proceso presupuestario debe inspirar credibilidad entre los usuarios. Las metas deben ser retadoras pero alcanzables. Un presupuesto percibido como injusto o inalcanzable desmotivará a los equipos.

- Participación:Uno de los principios más importantes. Los responsables de ejecutar el presupuesto (gerentes de departamento, supervisores) deben participar en su elaboración. Esto no solo mejora la precisión (ellos conocen mejor su área), sino que también fomenta el compromiso y la aceptación.

- Oportunidad:El presupuesto debe estar finalizado y comunicado a tiempo, antes del inicio del período que cubre. Un presupuesto entregado con retraso carece de valor para guiar la acción.

- Contabilidad por Área de Responsabilidad:El presupuesto debe estar estructurado de manera que los ingresos y costos puedan asignarse claramente a un manager o departamento específico. Esto es crucial para el principio de control, ya que permite evaluar el desempeño de cada responsable.

Principio de Organización

Este principio actúa como puente entre la planificación y la ejecución.

- Orden:El presupuesto debe definir claramente las actividades, tareas y responsabilidades de cada individuo y departamento en el proceso. Establece un orden que evita la duplicación de esfuerzos, los vacíos de responsabilidad y la confusión, asegurando que cada recurso se utilice de la manera más eficiente.

Principios de Dirección

Estos principios se centran en la fase de ejecución, guiando cómo se debe implementar y gestionar el presupuesto en el día a día.

- Autoridad:Los managers y responsables deben tener la autoridad necesaria para tomar decisiones y actuar dentro del marco de los recursos asignados por su presupuesto. No se puede pedir responsabilidad por unos resultados sin otorgar la autoridad para gestionar los medios para alcanzarlos.

- Coordinación:El presupuesto es el gran instrumento de coordinación. La dirección debe asegurarse de que las acciones de todos los departamentos (compras, producción, ventas, RH) estén sincronizadas y sean coherentes con las directrices del presupuesto maestro, resolviendo cualquier conflicto que surja.

Principios de Control

Finalmente, estos principios permiten medir el desempeño y asegurar que la ejecución se mantenga alineada con el plan.

- Reconocimiento (o Feedback):El sistema presupuestario debe proporcionar información periódica (reportes, dashboards) a los responsables sobre su desempeño comparedo con el presupuesto. Este feedback permite el aprendizaje y la mejora continua.

- Excepción:Los directivos deben focalizar su atención en las desviaciones significativas (variaciones importantes entre lo real y lo presupuestado). Este principio permite un uso eficiente del tiempo de la dirección, concentrándose en resolver los problemas críticos en lugar de analizar cada pequeña variación.

- Normas:El proceso de control debe basarse en normas y procedimientos claros y establecidos para medir el desempeño, investigar desviaciones y implementar acciones correctivas.

- Conciencia de Costos:Más que un principio de control, es una cultura que el presupuesto debe fomentar en toda la organización. Todos los empleados, desde la alta dirección hasta los niveles operativos, deben ser conscientes del impacto de sus acciones en los costos y deben sentirse responsables de gestionar los recursos de manera eficiente.

Conclusión

El presupuesto es mucho más que una hoja de cálculo con números; es la columna vertebral de la planificación financiera y el control gerencial. Su verdadero poder y utilidad se despliegan plenamente cuando se construye y se gestiona bajo el amparo de los principios presupuestarios.

Desde la previsión inicial hasta el control final, estos principios, predictibilidad, participación, flexibilidad, unidad, control por excepción, entre otros; proveen un marco sistemático y lógico para navegar la incertidumbre, alinear esfuerzos y maximizar el uso de los recursos.

Ignorar estos principios conduce a presupuestos irreales, desvinculados de la estrategia, que generan desmotivación y ofrecen poca o ninguna guía para la acción. Por el contrario, adoptarlos e institucionalizarlos transforma el presupuesto en una herramienta estratégica dinámica, que no solo asigna recursos, sino que también empodera a los equipos, mejora la comunicación y, en última instancia, impulsa a la organización de manera consistente hacia el logro de sus objetivos.

En un entorno empresarial en constante evolución, dominar estos principios no es una opción, sino una necesidad para garantizar la salud financiera y el éxito sostenible.