Los activos son las primeras cuentas que tenemos que determinar para la preparación del Balance General o Estado de Situación Financiera, en el cual se especifican los recursos, bienes o derechos de una determinada empresa, sea esta unipersonal o una sociedad.

Para determinar el valor de las cuentas de activos es necesario el registro contable de todas las operaciones de la empresa a partir de su apertura comercial, los primeros activos de la empresa se reflejarán en su asiento contable de apertura.

Una vez la empresa empieza su actividad económica puede ir adquiriendo nuevos activos que irán formando parte de su patrimonio, es importante que cada activo al igual que cualquier otra transacción debe estar respaldado con su soporte legal, como facturas o contratos.

Para poder reflejar la información contable en el balance general, se debe registrar primeramente la información en los asientos contables que alimentaran a los estados financieros.

Aunque el Balance General refleja el valor exacto de los recursos que posee una empresa a una fecha determinada, estos por si solos no reflejan la salud financiera de la empresa; por ende, el análisis del Balance General y de los demás estados financieros es esencial.

No obstante, dentro de las partidas contables de activos se pueden clasificar diferentes cuentas de activos, por eso en este post te explicaremos cómo se integran las cuentas de activos en el Balance General.

Activos desde el punto de vista contable

Las Normas Internacionales de Información Financiera (NIIF) y las Normas Internacionales de Contabilidad (NIC), definen los activos de siguiente manera:

“Es un recurso controlado por la entidad como resultado de sucesos pasados; del cual espera obtener en el futuro beneficios económicos.” NIC 38-8

“Se reconoce un activo en el balance cuando es probable que se obtengan del mismo beneficios económicos futuros para la entidad, y además el activo tiene un costo o valor que puede ser medido con fiabilidad.” Marco conceptual de las NIIF-4.44.

Básicamente, los activos son todos aquellos recursos (bienes y derechos) que producto de las actividades de las empresas le permiten obtener de ellos un beneficio en el futuro.

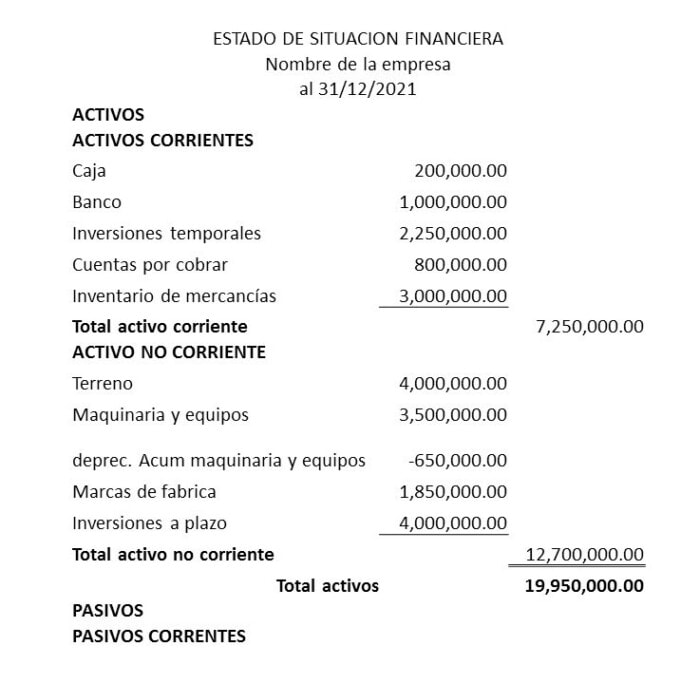

Estos a vez pueden clasificarse en diferentes grupos, para efectos del Balance General o Estados de Situación Financiera bajo normas de uniformidad internacional, se clasifican en dos grupos activos corrientes y activos no corrientes.

Ejemplos de activos corrientes:

Los activos corrientes son todos bienes y derechos que se convierten en dinero líquido en un mismo ejercicio económico, es decir un periodo máximo de 12 meses o menor, dependiendo del ejercicio contable de la empresa.

Estos a su vez pueden ser activos disponibles o realizables, siendo el disponible el que se encuentra en caja o banco con disposición inmediata; en cambio, los realizables son aquellos que se pueden convertir en un corto plazo en dinero líquido.

Como ejemplos de activos corrientes podemos incluir:

Efectivo y equivalente en efectivo

Representan todo aquel dinero del que se puede disponer de manera inmediata, como caja, caja chica y bancos.

Inversiones a corto plazo

Cualquier recurso económico invertido cuyo retorno se espera obtener en un plazo no mayor a un año, como inversiones en acciones, bonos, entre otros.

Cuentas por cobrar a corto plazo

Representa el dinero de deudores a favor de la empresa cuya liquidación de la deuda es en el mismo ejercicio económico, tales como cuentas por cobrar a clientes y cuentas por cobrar socios.

Inventario de mercancías

Conformando por las mercancías o productos de la actividad ordinaria de la empresa, como lo son, los inventarios de productos terminados, los inventarios de productos en proceso y los inventarios de materia prima a la fecha del balance.

Ejemplos de activos no corrientes:

Los activos no corrientes en el Balance General se conforman por los bienes, inversiones y derechos que conforma la estructura de la empresa, los cuales se mantienen constantes en la empresa al transcurrir los años, también conocidos como activos fijos.

Siendo ejemplos de activos corrientes los siguientes:

Propiedad, planta y equipos

Representan los bienes que la empresa posee que no están destinados a la venta, sino que sirven de apoyo para llevar a cabo sus actividades productivas, como terrenos, edificio, maquinaria, equipos de oficina, entre otros.

Activos intangibles

Son aquellos activos qué no tiene una estructura física, pero tienen un valor para la empresa, como marcas de fábrica, derechos de autor, patentes, u otros, cuyos derechos de mismo prevalecen en el tiempo.

Inversiones a largo plazo

Constituye cualquier tipo de inversión que la empresa realice que abarcan periodos a largo plazo, desde depósitos a plazo fijo, acciones, bonos, fondos de inversión, u otros.

Depreciación acumulada

Son las cuentas que registran las pérdidas de valor que sufren los activos de propiedad, planta y equipos a medida se usan y desgastan, como depreciación acumulada maquinaria, depreciación acumulada equipos de computación, depreciación acumulada vehículo, entre otros.