En el mundo empresarial, la gestión efectiva del flujo de caja es un pilar fundamental para garantizar la supervivencia y el crecimiento. Entre las herramientas más valiosas para lograrlo se encuentra el ciclo de caja (también llamado ciclo de conversión de efectivo), un indicador que revela cuánto tiempo tarda una empresa en convertir sus inversiones en inventario y otros recursos en flujos de entrada de efectivo.

En este artículo, exploraremos este concepto en profundidad. Nos adentraremos en su definición, fórmula, etapas y, lo más importante, analizaremos ejemplos prácticos que les permitirán comprender cómo aplicarlo en sus negocios. Al finalizar, tendrán las herramientas necesarias para calcular y optimizar este ciclo, mejorando así la salud financiera de sus operaciones.

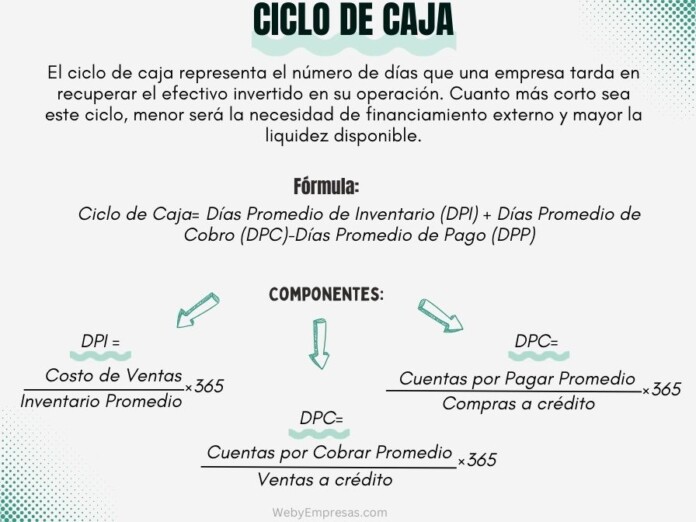

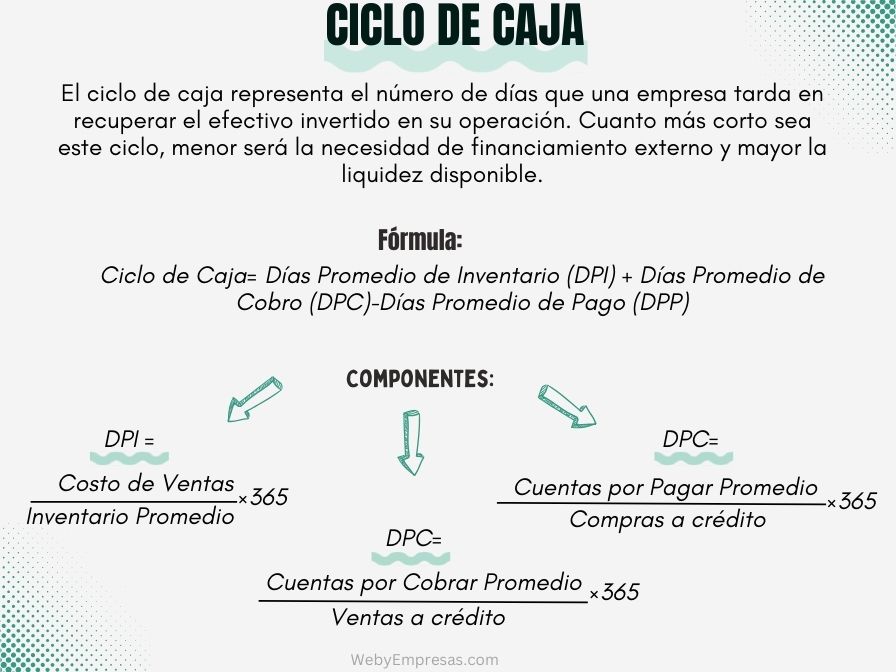

¿Qué es el Ciclo de Caja y su Fórmula?

El ciclo de caja representa el número de días que una empresa tarda en recuperar el efectivo invertido en su operación. Cuanto más corto sea este ciclo, menor será la necesidad de financiamiento externo y mayor la liquidez disponible.

La fórmula para calcularlo es:

Ciclo de Caja= Días Promedio de Inventario (DPI) + Días Promedio de Cobro (DPC)− Días Promedio de Pago (DPP)

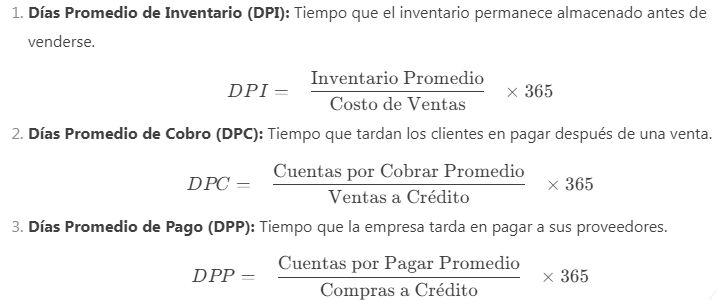

Desglose de los componentes:

Su objetivo clave: Reducir el ciclo de caja acortando el DPI y el DPC, y alargando el DPP (sin dañar relaciones comerciales).

Etapas del Ciclo de Caja

El ciclo se compone de tres etapas interconectadas:

1. Gestión de Inventario (DPI)

- Aquí, el efectivo se “inmoviliza” en materias primas, productos en proceso o terminados.

- Ejemplo: Una fábrica de muebles compra madera, la transforma y la almacena hasta la venta.

2. Cuentas por Cobrar (DPC)

- Corresponde al período entre la venta a crédito y el cobro efectivo.

- Ejemplo: Si vendes un servicio con pagos a 30 días, el dinero tarda un mes en llegar.

3. Cuentas por Pagar (DPP)

- Es el plazo que tienes para pagar a proveedores sin incurrir en mora.

- Ejemplo: Si negocias 60 días para pagar insumos, conservas el efectivo más tiempo.

Relación entre etapas:

Un DPI y DPC bajos, junto con un DPP alto, generan un ciclo de caja corto, lo que libera efectivo para reinversión o deuda.

Ejemplos Prácticos (Ejercicios)

Veamos los siguientes ejemplos:

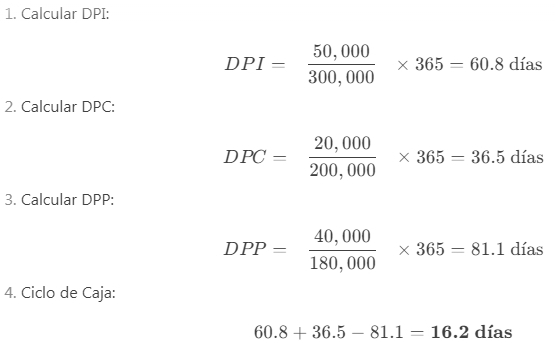

Ejercicio 1: Cálculo Básico

Contexto:

Empresa: Tienda de electrónicos.

Datos anuales:

Inventario promedio: $50,000

Costo de ventas: $300,000

Cuentas por cobrar promedio: $20,000

Ventas a crédito: $200,000

Cuentas por pagar promedio: $40,000

Compras a crédito: $180,000

Pasos:

Análisis: La empresa recupera su efectivo en 16 días, lo que indica buena gestión.

Ejercicio 2: Escenario Intermedio (Toma de Decisiones)

Contexto:

- Meta: Reducir el ciclo de caja a 10 días.

- Datos actuales: DPI = 45 días, DPC = 30 días, DPP = 50 días.

Opciones propuestas:

- Opción A: Reducir DPI a 40 días (mejora en producción).

- Opción B: Reducir DPC a 25 días (descuentos por pago anticipado).

- Opción C: Aumentar DPP a 55 días (negociación con proveedores).

Cálculos:

- Opción A: 40+30−50=2040+30−50=20 días (no cumple la meta).

- Opción B: 45+25−50=2045+25−50=20 días (tampoco).

- Combinación B + C: 45+25−55=1545+25−55=15 días.

Conclusión: Se requieren múltiples acciones para acercarse a la meta.

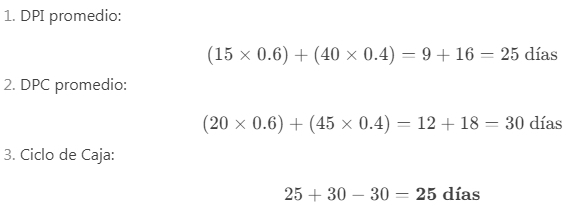

Ejercicio 3: Caso Complejo (Múltiples Productos)

Contexto:

Empresa: Distribuidora de alimentos con dos líneas:

Lácteos: DPI = 15 días, DPC = 20 días.

Enlatados: DPI = 40 días, DPC = 45 días.

DPP general: 30 días.

Proporción de ventas: 60% lácteos, 40% enlatados.

Cálculo del Ciclo de Caja Ponderado:

Recomendación: Enfocarse en reducir el DPI de enlatados (ej: mejoras en la rotación) para impactar positivamente el ciclo global.

Conclusión

El ciclo de caja no es solo un concepto teórico, sino una brújula que guía la eficiencia operativa. A través de los ejemplos analizados, han podido observar cómo pequeñas variaciones en inventario, cobros o pagos transforman la liquidez. Les invitamos a aplicar estos ejercicios en sus negocios, identificando áreas de mejora y tomando decisiones informadas.

Recuerda que un ciclo de caja optimizado no solo evita crisis de efectivo, sino que también impulsa el crecimiento sostenible.