Como especialista en auditoria financiera, he aprendido a apreciar el poder y la precisión del muestreo estadístico. Esta técnica no solo hace que el proceso de auditoría sea más eficiente, sino que también asegura que los resultados sean representativos y confiables.

En este artículo, compartiré un ejemplo práctico de cómo utilizo el muestreo estadístico en mis auditorías a inventarios para evaluar la precisión de los estados financieros de una empresa.

Introducción al Muestreo Estadístico en la Auditoria

El muestreo estadístico es una herramienta esencial en la auditoría financiera, que nos permite seleccionar una porción representativa de una población más grande, lo que me ayuda a inferir conclusiones sobre el total sin tener que revisar cada transacción individualmente.

Este enfoque es particularmente útil cuando se trabaja con grandes volúmenes de datos, donde sería poco práctico y costoso auditar cada elemento.

Caso de estudio de empresa manufacturera en la auditoria de inventarios

En este caso de estudio, podemos ver cómo utilizo el muestreo estadístico para auditar los registros de inventario de una empresa de manufactura.

Paso 1: Definición del Objetivo de la Auditoría

En mi ejemplo, estoy auditando una empresa mediana de manufactura; el objetivo es evaluar la precisión de sus registros de inventario al cierre del ejercicio fiscal. El inventario es una de las partidas más significativas en los estados financieros de la empresa y puede tener un impacto considerable en su situación financiera general.

En este caso de estudio la empresa se dedica a la manufactura de productos electrónicos. Aquí se fabrican y ensamblan componentes electrónicos como resistores, capacitores, transistores, microcontroladores, y productos terminados como controladores remotos, sistemas de alarma, cámaras de seguridad, termostatos inteligentes, routers Wi-Fi, cargadores de dispositivos, dispositivos de rastreo GPS y consolas de juegos.

Paso 2: Determinación del Tamaño de la Muestra

Para comenzar, necesito determinar el tamaño de la muestra, esto implica definir el nivel de confianza y el margen de error aceptable. En este caso, opto por un nivel de confianza del 95% y un margen de error del 5%.

Estas cifras significan que estoy dispuesto a aceptar un riesgo del 5% de que mis conclusiones sean incorrectas y que quiero que los resultados de mi muestra estén dentro del 5% de los resultados que obtendría si auditara toda la población.

Paso 3: Selección de la Muestra

El siguiente paso es seleccionar la muestra, utilizo un método de muestreo aleatorio estratificado. Para ello, divido el inventario en diferentes estratos basados en categorías como materias primas, productos en proceso y productos terminados.

En nuestro caso de estudio se auditaron los siguientes ítems:

Materia Prima:

- Resistor de 10kΩ (SKU-001)

- Capacitor de 100μF (SKU-002)

- Transistor NPN (SKU-003)

- Microcontrolador (SKU-004)

- Bobina de Inducción (SKU-005)

- LED de 5mm (SKU-006)

Productos en Proceso:

- Placas de Circuito Impreso (PCI) (SKU-007)

- Módulos de Alimentación (SKU-008)

- Unidades de Memoria Flash (SKU-009)

- Pantallas LCD (SKU-010)

- Sensores de Temperatura (SKU-011)

- Conectores USB (SKU-012)

Productos Terminados: 13. Controladores Remotos (SKU-013)

- Sistemas de Alarma (SKU-014)

- Cámaras de Seguridad (SKU-015)

- Termostatos Inteligentes (SKU-016)

- Routers Wi-Fi (SKU-017)

- Cargadores de Dispositivos (SKU-018)

- Dispositivos de Rastreo GPS (SKU-019)

- Consolas de Juegos (SKU-020)

Esto asegura que cada categoría esté representada en la muestra, luego, dentro de cada estrato, selecciono las unidades de muestra de manera aleatoria.

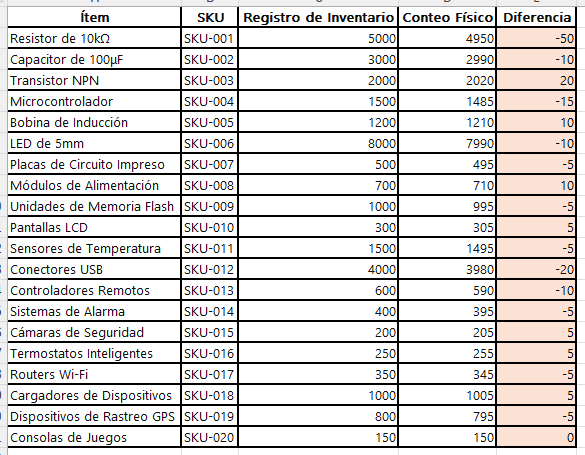

Paso 4: Recolección de Datos

Una vez seleccionada la muestra, procedo a la recolección de datos, esto implica revisar los registros de inventario y verificar la existencia física de los productos.

Me aseguro de que los registros coincidan con la realidad, buscando discrepancias que puedan indicar errores o fraudes. En este paso, también verifico la correcta valuación de los inventarios, asegurándome de que los costos estén bien asignados y reflejen el valor real de los bienes.

| Ítem | SKU | Registro de Inventario | Conteo Físico | Diferencia |

|---|---|---|---|---|

| Resistor de 10kΩ | SKU-001 | 5000 | 4950 | -50 |

| Capacitor de 100μF | SKU-002 | 3000 | 2990 | -10 |

| Transistor NPN | SKU-003 | 2000 | 2020 | +20 |

| Microcontrolador | SKU-004 | 1500 | 1485 | -15 |

| Bobina de Inducción | SKU-005 | 1200 | 1210 | +10 |

| LED de 5mm | SKU-006 | 8000 | 7990 | -10 |

| Placas de Circuito Impreso | SKU-007 | 500 | 495 | -5 |

| Módulos de Alimentación | SKU-008 | 700 | 710 | +10 |

| Unidades de Memoria Flash | SKU-009 | 1000 | 995 | -5 |

| Pantallas LCD | SKU-010 | 300 | 305 | +5 |

| Sensores de Temperatura | SKU-011 | 1500 | 1495 | -5 |

| Conectores USB | SKU-012 | 4000 | 3980 | -20 |

| Controladores Remotos | SKU-013 | 600 | 590 | -10 |

| Sistemas de Alarma | SKU-014 | 400 | 395 | -5 |

| Cámaras de Seguridad | SKU-015 | 200 | 205 | +5 |

| Termostatos Inteligentes | SKU-016 | 250 | 255 | +5 |

| Routers Wi-Fi | SKU-017 | 350 | 345 | -5 |

| Cargadores de Dispositivos | SKU-018 | 1000 | 1005 | +5 |

| Dispositivos de Rastreo GPS | SKU-019 | 800 | 795 | -5 |

| Consolas de Juegos | SKU-020 | 150 | 150 | 0 |

Paso 5: Análisis de Resultados

Después de recolectar los datos, analizo los resultados, utilizo herramientas estadísticas para evaluar si las discrepancias encontradas son significativas. Si el número de discrepancias está dentro del margen de error aceptable, puedo concluir que los registros de inventario son precisos. Si no, tendré que ampliar mi auditoría y posiblemente recomendar correcciones.

Paso 6: Informe de Auditoría

Finalmente, preparo un informe de auditoría que resume mis hallazgos. Este informe incluye una descripción del proceso de muestreo, los resultados de la auditoría y mis recomendaciones. En este caso, si encuentro que los registros de inventario son precisos, recomendaré continuar con las prácticas actuales. Si encuentro discrepancias significativas, recomendaré medidas correctivas, como mejorar los controles internos o realizar ajustes contables.

Ejemplo Práctico: Resultados y Recomendaciones

Los datos recolectados y analizados muestran las siguientes discrepancias entre los registros de inventario y el conteo físico:

- Las diferencias en las cantidades son mínimas y están dentro del margen de error aceptable del 5%.

- No se identificaron discrepancias significativas que indiquen errores sistémicos o fraudes.

Conclusiones:

Los registros de inventario de la empresa son precisos y reflejan adecuadamente las existencias físicas. La mayoría de las diferencias encontradas son menores y se consideran aceptables dentro del margen de error del 5%.

De este caso de estudio se desprenden las siguientes recomendaciones:

- Corrección de Errores Administrativos: Implementar una revisión más rigurosa de los registros de inventario para evitar errores menores. Esto podría incluir capacitación adicional para el personal encargado de la gestión de inventarios.

- Investigación de Pérdidas de Inventario: Realizar una investigación detallada para determinar la causa de la pérdida de inventario. Esto podría implicar revisar los procedimientos de seguridad y considerar la implementación de nuevas medidas para prevenir el robo o la pérdida.

- Mejora de Controles Internos: Fortalecer los controles internos relacionados con la gestión de inventarios. Esto puede incluir la implementación de auditorías internas periódicas y el uso de tecnología avanzada para el seguimiento de inventarios.

Conclusión

El muestreo estadístico es una herramienta invaluable en la auditoría financiera, nos permite evaluar grandes volúmenes de datos de manera eficiente y precisa, asegurando que los estados financieros de las empresas sean confiables.

En este ejemplo, utilice el muestreo estadístico para auditar los registros de inventario de una empresa de manufactura. A través de este proceso, pude identificar y corregir discrepancias, mejorando la precisión de los estados financieros y proporcionando recomendaciones valiosas para mejorar los controles internos.

Este enfoque no solo aumenta la eficiencia de la auditoría, sino que también contribuye a la transparencia y confiabilidad de la información financiera, beneficiando tanto a la empresa como a sus stakeholders.

La aplicación del muestreo estadístico en auditoría no solo se limita a inventarios; también puede aplicarse a otros aspectos críticos como cuentas por cobrar, cuentas por pagar, y gastos operativos.

En todos estos casos, el objetivo es el mismo: garantizar la precisión y confiabilidad de los estados financieros mediante una evaluación representativa y rigurosa de los datos. Como auditor financiero, confío en el muestreo estadístico para llevar a cabo mi trabajo de manera efectiva y eficiente, y recomiendo su uso a todos los profesionales del campo.