¿Qué es el estado de resultados?

Cualquier empresa sin importar su tamaño, ni actividad a la que se dedica, necesita obtener información acerca del desempeño de su operación en el periodo determinado, de esta manera saber cuantificadamente si han alcanzado los resultados esperados, maximizado sus utilidades y además tener donde apoyarse para la toma de decisiones oportunas.

En general los diferentes estados financieros ayudan a tener una visión exacta de la situación financiera de la empresa, incluyendo aspectos de relevancia para la administración y operación de la misma.

En esta oportunidad conoceremos de cerca información referente a uno de los principales estados financieros, como lo es el estado de resultados.

Antes de hablar de ello entendamos el funcionamiento básico de una empresa.

Operatividad de una empresa

Toda empresa es creada con la finalidad de generar una utilidad económica, para ello lleva a cabo numerosas operaciones. Estas operaciones ocasionan gastos e ingresos. La diferencia existente entre ellos es el resultado obtenido por la empresa en el perdido de operatividad, es decir:

Resultado = Ingresos (menos) gastos

Si el nivel de ingresos supera al nivel de gastos, se nota que la empresa obtuvo una utilidad, en el caso contrario, se nota que la empresa ha tenido pérdida.

¿Qué se entiende por estado de resultados?

También conocido con el nombre de estado de pérdidas y ganancias, es un reporte financiero que muestra detallada y minuciosamente todas las operaciones económicas, gastos, ingresos, dando como resultado el beneficio o pérdida generada en la empresa durante un período determinado.

Constituye una importante herramienta de la gestión administrativa para cualquier empresa, que le permite tener una mejor visión de los recursos que dispone, el uso que se le da a los mismos, la entrada y salida de dinero y la rentabilidad alcanzada. Gracias a este reporte la empresa puede prevenir y actuar de antemano, ante situaciones que se le presenten.

El estado de resultados permite estar al tanto si la empresa ha alcanzado beneficio o por el contrario obtuvo pérdida durante el ejercicio revisado, además da a conocer las causas de dicho evento o resultado, por lo que es considerado de gran utilidad para el correcto desempeño a futuro de la misma.

Ante estos dos posibles resultados positivo (ganancias) o negativo (perdidas) la empresa debe emprender la toma de decisiones y guiar sus acciones hacia horizontes más claros y certeros en el siguiente periodo de operaciones.

Objetivos de este estado financiero

La preparación de este informe tiene objetivos puntuales al presentar el escenario financiero de la empresa.

- El principal objetivo del estado de resultados es medir el desempeño de todas las operaciones efectuadas por la empresa en un periodo de tiempo determinado, lo cual se logra al relacionar los ingresos alcanzados con los gastos en los que se incurre para lograr los objetivos de la empresa.

Al evaluar la información obtenida y vincularlo con otros estados financieros, se logran diferentes objetivos útiles para el mejor desempeño empresarial, entre estos:

- Efectuar una evaluación justa de la rentabilidad de la empresa.

- Conocer la capacidad de la empresa de generar utilidades.

- Conocer la forma en que la empresa puede optimizar tus recursos para maximizar tus utilidades.

- Medir el desempeño financiero de la empresa, es decir, cuánto se invierte y cuanto se gasta.

- Determinar con mejores bases e información la repartición de los dividendos según las utilidades obtenidas durante el periodo.

- Estimar el flujo de efectivo, proyectar las ventas futuras de manera precisa utilizando este estado como base.

- Detectar el uso que se le está dando a los recursos económicos de la empresa, donde se está gastando más, donde menos y si se puede cambiar o mejorar, a fin de que se le dé a dichos recursos el mejor uso posible.

Por otro lado el estado de resultados constituye un elemento de apoyo a la gestión gerencial, al brindar información útil y de valor para el proceso de toma de decisiones y planeación estratégica.

Importancia del estado de resultado

La importancia de este documento reside en que muestra información concerniente al resultado de las operaciones de la empresa en determinado periodo contable, reuniendo además características de relevancia, confiabilidad, fácil comprensión y comparación para que sea útil a la gerencia a la hora de tomar decisiones y planear el rumbo de acciones por venir.

Entre los estados financieros, es el primero que los inversionistas ven, ya que, les permite apreciar el rumbo del capital invertido y estimar si los mismos han sido manejados propiciamente. Para la gerencia constituye un papel informativo de interés, ya que, muestra la eficiencia y eficacia en la gestión llevada a cabo, aporta información en detalle de los resultados por los distintos escalones rumbo al resultado final de la empresa. Para el estado precisa el resultado de un negocio o de operación de una empresa, expresando información financiera apreciable y confiable de la empresa como entidad involucrada en el desarrollo del país.

Gerencialmente el Balance General indica, en la partida del “cuanto” los beneficios o pérdidas que afectan bien sea de manera positiva o negativa el patrimonio de la organización. Dejando claro además el “como” se ha determinado.

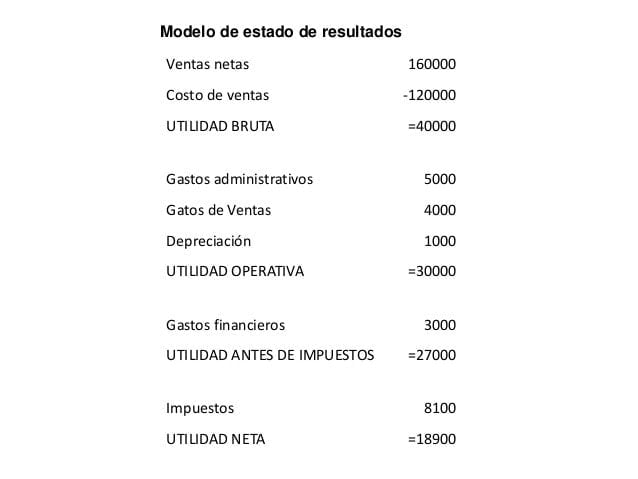

Estructura del estado de resultados

El estado de resultados se compone de la siguiente manera:

- Ventas: es el primer dato que figura en el estudio, y muestra los ingresos totales percibidos.

- Coste de ventas: el artículo que está a la venta tiene un costo para la empresa, y se representan en este campo.

- Utilidad bruta: es un indicador de la ganancia del producto. En pocas palabras, es la diferencia entre las ventas y el coste de venta. Una comparativa entre el precio de venta del producto y el costo de producción/adquisición.

- Gastos de operación: son todos aquellos gastos que se vinculan directamente al funcionamiento de la empresa. Como renta, servicios básicos (luz, agua, etc.) salarios, entre otros.

- Utilidad sobre flujo: son las ganancias que percibe la empresa sin tener en cuenta gastos contables y financieros, como impuestos.

- Depreciaciones y amortizaciones: son pagos que aplican de manera anual para disminuir el valor de activos que posee la empresa. Como los vehículos, la maquinaria, etc.

- Utilidad de operación: representa las ganancias o pérdidas que tiene la empresa por sus actividades productivas.

- Gastos y productos financieros: se refiere a gastos que no están relacionados directamente con la función principal de la empresa, como el pago de intereses.

- Utilidad antes de impuestos: es un balance que muestra las perdidas o ganancias luego de cubrir las obligaciones financieras y operacionales.

- Impuestos: todos aquellos pagos que la empresa debe realizar al estado según lo estipulado por la ley.

- Utilidad neta: indica la ganancia o pérdida final de la empresa, luego de contar todos los ingresos y pagos.

Ejemplo de un estado de resultados

Para entender el concepto de estado de resultados, veremos un pequeño ejemplo de un comercio en el periodo desde el 1 enero de 2019 hasta el 31 de diciembre del 2019.

| Ingresos | |

| Ventas | $20.000 |

| Devoluciones | -$2000 |

| Ingresos totales | $18000 |

| Egresos | |

| Sueldos | $8000 |

| Publicidad | $1000 |

| Comisiones | $1000 |

| Egresos totales | $10000 |

| Ganancia (Utilidad) | $8000 |

¿Cómo interpretar un estado de ganancias y pérdidas?

Gracias a que cada cuenta descrita en este reporte refleja el que hacer de las diferentes áreas, el estado de resultados permite valorar la operatividad y gestión del negocio en dichas áreas de la empresa. Por ejemplo:

- Ventas: Pauta el desempeño del área de mercadeo, permite analizar la gestión del director de mercadeo por medio de un análisis de las cifras registradas, a fin de determinar si se alcanzaron las metas pautadas.

- Costo de ventas: Pauta el desempeño del área de producción, se evalúa la gestión del director de operaciones, a fin de comparar si la utilidad obtenida corresponde al nivel de costos que se registraron o estimaron para el período.

- Gastos de operación: Pauta el desempeño del área administrativa, permite determinar la buena labor del director administrativo, a fin de comprobar si logró cumplir con el presupuesto establecido.

Toda esta evaluación se realiza con la intención de optimizar los recursos de la empresa, apoyar la toma de decisiones, y maximizar las utilidades y rentabilidad del negocio.

Muy clara toda, la secuancia, estoy estudiando Administracion en Rh, y se me facilita esta demostracion